Commercio elettronico INDIRETTO – acquisti

Commercio elettronico DIRETTO – acquisti

Dal punto di vista fiscale sia gli acquisti che le cessioni elettroniche assumono particolare criticità nel momento in cui avvengono tra soggetti passivi (B2B) o tra soggetti passivi e soggetti consumatori finali (B2C) non stabiliti nello stesso stato. Nel caso invece di acquisti da fornitore italiano o cessioni a cliente italiano non vi è alcuna particolare criticità, si tratta di normali cessioni interne soggette alla normativa iva italiana.

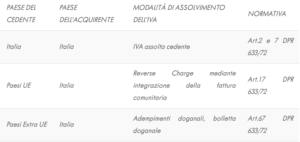

ACQUISTI ELETTRONICI dall’estero

In caso di cedente/prestatore non italiano l’acquisto di beni si configura come una importazione o un acquisto intracomunitario, mentre l’acquisto di servizi è generalmente territorialmente rilevante in Italia con iva deve essere assolta dal cessionario/committente.

Come si assolve l’iva in Italia?

Commercio elettronico INDIRETTO – acquisti

Commercio elettronico DIRETTO – acquisti

CESSIONI ELETTRONICHE all’estero

Il trattamento fiscale IVA delle cessioni elettroniche è diverso a seconda che il cessionario/committente sia un soggetto passivo iva (B2B) o un consumatore finale privato (B2C).

Commercio elettronico INDIRETTO – CESSIONI di beni B2B

Commercio elettronico DIRETTO – PRESTAZIONI di servizi B2B

Commercio elettronico INDIRETTO – CESSIONI di beni B2C

Commercio elettronico DIRETTO – PRESTAZIONI di servizi B2C

> Attuali soglie in vigore in Europa:

> Soglie dal 01/07/2021